「2021年02月」の記事一覧(7件)

カテゴリ:住まい・暮らし編

夏の暑さに耐えられなくなり、エアコン・クーラーをつけっぱなしにする方が多くいらっしゃるでしょう。

夏の暑さに耐えられなくなり、エアコン・クーラーをつけっぱなしにする方が多くいらっしゃるでしょう。

直射日光に当たっている室外機はとても暑く、室外機の温度を下げるだけでも随分冷却効率が上がり、結果的に電気代が下がります。

また、室外機のファンやカバーを見て、ごみやほこりがたまっていれば家庭用の掃除機や歯ブラシなどを使い掃除することが良いでしょう♪

カテゴリ:住まいの税金

登録免許税は不動産の所有権移転登録や保存登記、住宅ローン借入れの場合の抵当権の設定登記などに課せられる税金です。

■税率は次のようになっています

登記の原因 | 本則の税率 | 住宅の特例税率 |

建物の新築などの所有権保存登記 | 不動産の価格0.4% | 0.15% |

購入などによる所有権移転登記 | 不動産の価格の2%(1.5%) | 0.3% |

相続による所有権移転登記 | 不動産の価格の0.4% | ― |

遺贈・贈与などによる所有権移転登記 | 不動産の価格の2% | ― |

住宅ローンなどの抵当権設定登記 | 債権金額の0.4% | 0.1% |

※表の中の()内は2012年4月1日から2021年3月31日までの土地の売買の登記に適用。※表の中の「住宅の特例税率」は2022年3月31日までの登記に適用。

※「認定長期優良住宅」「認定低炭素住宅」の軽減税率は13ページ参照。※配偶者居住権の設定登記は建物の固定資産税評価額の0.2%(2020年4月1日より施工)。

カテゴリ:住まいの税金

住宅の建築や不動産の購入が終わったところで、次に待ち受けている税金が不動産取得税です。これは都道府県が課税する地方税で、不動産の売買・交換・買いかえ・贈与など、不動産の取得に際して課せられる税金です。税率は取得した不動産の課税標準(固定資産税評価額)の4%となっています。ただし2021年3月31日までは土地(住宅用地・排住宅用ともに)の税率と住宅用建物の税率は3%。そして、新築住宅には床面積50㎡以上240㎡以下を対象に1,200万円の控除、中古住宅は①床面積が50㎡以上240㎡以下②1982年1月1日以降に新築されたものであること。または、現行の耐震基準に適合していること(入居前の工事も可)。この2つを対象に控除が受けられます。

■中古住宅は次の金額が評価額から控除されます(※2021年現在の場合)

新築された日 | 控除額 |

1954年7月1日~1963年12月31日 | 100万円 |

1964年1月1日~1972年12月31日 | 150万円 |

1973年1月1日~1975年12月31日 | 230万円 |

1976年1月1日~1981年6月30日 | 350万円 |

1981年7月1日~1985年6月30日 | 420万円 |

1985年7月1日~1989年3月31日 | 450万円 |

1989年4月1日~1997年3月31日 | 1,000万円 |

1997年4月1日以降 | 1,200万円 |

カテゴリ:住まいの税金

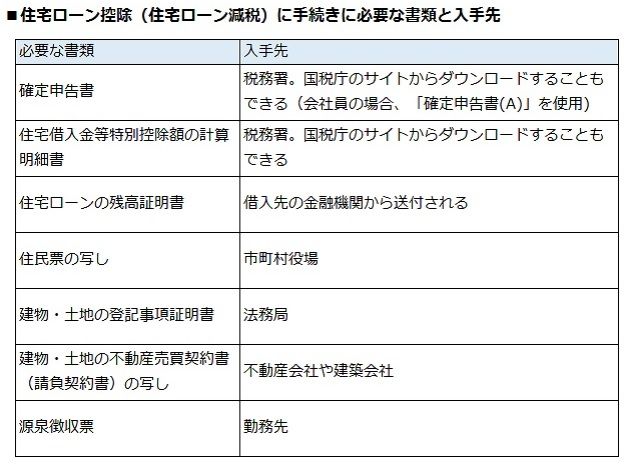

住宅ローン減税(住宅借入金等特別控除)とは住宅の新築・購入・中古住宅の購入・増改築や住宅とともに取得した土地にローンを利用した場合、適用になる制度です。「一般住宅」と「認定長期優良住宅」・認定低炭素住宅があり、最高控除額がことなります。2021年12月31日までの「特定取得」・入居に限り、「一般住宅」は10年にわたり、最高400万円の所得税の税額控除が受けられます。また、「認定長期優良住宅・認定低炭素住宅」の住宅ローン減税は控除期間10年間、控除額は最高500万円。なお、2019年10月1日から2020年12月31日までの住宅は消費税10%アップにともなう優遇措置が設けられています。

■住宅ローン減税の対象となる新築住宅

一般住宅 「特定取得」 | 認定長期優良住宅・認定低炭素住宅 「特定取得」 |

年末のローン残高(最高4,000万円) × 1% ↓ 年間最高40万円 ↓ 10年間で最高400万円 | 年末ローン残高(最高5,000万円) × 1% ↓ 年末最高50万円 ↓ 10年間で最高500万円 |

■ローン減税が受けられる条件

(1) 返済期間が10年以上の住宅ローンで年末に残債があること。 (2) 住宅を取得または増改築した日から6か月以内に住み、その年の12月31日まで居住していること。2016年4月1日以降に排居住者(海外居住者)が新築・取得した住宅についても可。 (3) 控除を受ける年分の合計所得が3,000万円以内であること。 |

■ローン減税が受けられる住宅の条件

(1) 住宅の床面積は50㎡以上。 (2) 住宅の1/2以上の居住用にしている(居住用部分がけが控除の対象) (3) 中古住宅の場合、築年数が木造で20年以内、耐火建築物で25年以内であること。 (4) (3)の期間を超える新耐震基準に適合していて照明のある住宅、または既存住宅売買瑕疵保険に加入している住宅(加入後2年ン以内のもの)。 (5) 増改築の場合は工事費用が100万円を超えるもので、大規模な修繕、模様替えであることなど。 (6) 住宅の耐震改修工事、バリフリー改修工事、断熱改修工事なども(5)の対象となる。ただし、補助金を控除。 |

カテゴリ:住まいの税金

消費税率8%または10%が適用されるマイホーム取得者に、消費税率アップによる負担増を軽減するために現金を給付する制度が「すまい給付金」です。「住宅ローン減税」の負担軽減メリットが充分でないマイホーム取得者に適用される制度です。新築住宅だけでなく中古住宅にも適用になります。「住宅ローン」を利用せず現金で取得した方も、一定要件を満たすと給付されます。なお、「すまい給付金」は所得税が非課税扱いとなります。

消費税率8%または10%が適用されるマイホーム取得者に、消費税率アップによる負担増を軽減するために現金を給付する制度が「すまい給付金」です。「住宅ローン減税」の負担軽減メリットが充分でないマイホーム取得者に適用される制度です。新築住宅だけでなく中古住宅にも適用になります。「住宅ローン」を利用せず現金で取得した方も、一定要件を満たすと給付されます。なお、「すまい給付金」は所得税が非課税扱いとなります。

■住宅ローン利用者の給付額表

消費税8%なら | 消費税10%なら | ||

年収目安 | 給付基礎額 | 年収目安 | 給付基礎額 |

425万円以下 | 30万円 | 450万円以下 | 50万円 |

425万円超475万円以下 | 20万円 | 450万円超525万円 | 40万円 |

475万円超510万円以下 | 10万円 | 525万円超600万円 | 30万円 |

― | ― | 600万円超675万円 | 20万円 |

― | ― | 675万円超775万円 | 10万円 |

カテゴリ:住まい・暮らし編

毎日出る生ごみ。

シンクの三角コーナーにたまっていませんか?

生ごみの上からお酢を2~3滴垂らすだけで臭い生ごみの悪臭を解消することができます!

※お酢のかけすぎには注意してください。

カテゴリ:ご購入編

確定申告とは、毎年1月1日~12月31日までの1年間に生じたすべての所得に対して、所得税や復興特別所得税を計算して申告書を提出し、源泉徴収などですでに収めた税金との過不足を清算する手続きのことを言います。

会社員の方で給与以外の所得がない方なら、会社で年末調整を行っているため、確定申告を行う必要はありません、しかし一戸建てママンション、土地などの不動産を売却すると、確定申告を行わなければならないケースが生じます。