「2020年08月」の記事一覧(18件)

カテゴリ:古河周辺地域情報

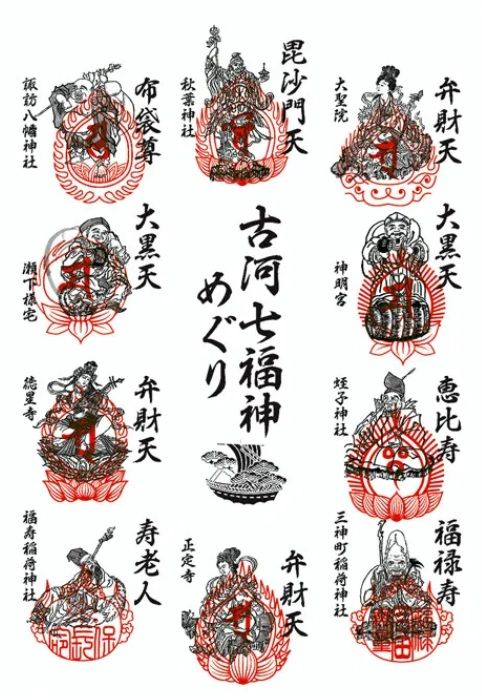

各七福神巡りポイントで押印台紙(有料)にスタンプを押した画像です。

カテゴリ:ご購入編

「申込金」と「手付金」住宅の売買において出てくる用語ですが、この二つ実は別物なのです。

住宅を探し始めて、物件の目安がつくとまずかかるお金が【申込金】です。(マンション購入時に支払うことが一般的)

正確には「申込証拠金」と呼ばれ、申し込みの意思を確認するためのお金であり、他にその物件をほしい人が現れても優先権を得るためのお金となります。金額はなしの場合もあれば10万円程度かかる場合もあり不動産会社や物件により様々です。

売買契約の前であれば、買主が購入を中止(申し込みを撤回)することは自由であり、申込金も返金されます。ただ、契約後は申込金も手付金の一部となり、買主都合で売買契約を解除したときには返金されなくなります。

【手付金】は売買契約書を結ぶときに支払うお金で、あとで購入代金に充てることはできますが、ローンが下りる前に一時的に支払わなくてはならないお金です。金額に特に決まりはありませんが、売買代金の5~10%が一般的です。また、申込金とは違い、法律上の一定の意味があります。一度払うと自己都合の理由では戻ってこないお金となりますので、手付金の意味についてしっかりと確認しておきましょう。

カテゴリ:住まい・暮らし編

最近はウィルスの予防として各所でアルコール消毒が置かれたりしてますよね。使用する機会が増えたアルコール消毒。

予防としてある程度のアルコール濃度が必要なことはご存知でしょうか?

アルコール消毒液の容器には「濡れた手で使用してはいけない❗️」などと記載されていることがあります。

これは、濡れた手でアルコール消毒を行うと、手についた水分がアルコール濃度に影響を及ぼすことが大きな理由。

消毒液の効果はアルコールの濃度により変わるため、消毒液を使う際には【必ず乾いた手】で使用しましょう。

カテゴリ:住まい・暮らし編

ちょっとした拍子で手などにとげが刺さってしまったこと皆さん何度かありますよね。

とげの抜き方をご紹介しますね。

トゲぬきで使う道具

使う道具は基本はピンセットか毛抜きがあればいいでしょう。穴の開いた硬貨(5円、50円)もあるとより抜きやすくなります。硬貨は50円よりも5円の方が若干穴が大きくなっています。また虫メガネがあっても便利です。小さなとげでも拡大して見やすいし、とげが刺さっている角度を把握する際も虫メガネだと判断しやすいです。

梅干しやはちみつを使う

梅肉を刺さった部分に当てて絆創膏などで軽く固定し、数時間ほどするとトゲが浮き出てくることがあります。梅は塩分濃度が高いので、皮膚組織から水分が外にでてはれが引く事で、浮き出て取り易くなると考えられます。しかしながら必ずしも効果があるとは限りません。

他にははちみつを塗るという方法もあります。はちみつには抗菌作用と組織再生を促進させる働きがあるので、傷ついた組織が治ろうとする際にトゲが押し出されて抜けやすくなります。

どちらの方法も必ずしも効果が期待できるというものではないので、どうしても抜けない時は、化膿や炎症を引き起こすことも考慮して、一度外科または皮膚科で見てもらうといいでしょう。

カテゴリ:売却・相続編

マンションや土地、戸建などの不動産を売るときには不動産会社に売却を依頼する必要があります。

不動産会社とはどんな仕組みになっているのか、どのように依頼すればよいのかをまず知っておきましょう。

不動産会社のなかには分譲マンションなどの開発をもっぱら手がける、デベロッパーと呼ばれる業者が存在し、

そちらは個人の家の売却などは扱っていません。

また賃貸住宅の仲介や管理などを専業としている業者も、基本的には対象外です。

売却を依頼できるのは、「売買物件の仲介をしている不動産会社」です。

カテゴリ:売却・相続編

売却を依頼する場合、まずは不動産会社に物件の査定を依頼します。

この段階ではまだ正式な売却依頼ではなく、「いくらぐらいで売れそうです」という提案をしてもらいます。

家を建てる場合に例えると見積もりを取る段階に当たるので、相見積もりならぬ「相査定」を複数の不動産会社に出してもらうのが

一般的です(「相査定」という言い方は一般的ではないので念のため)。

不動産会社による査定には、インターネットなどで売主が申告した情報に基づいて査定する簡易なもの(簡易査定ともいう)と、

実際に不動産会社が現地を訪れて査定するもの(訪問査定ともいう)があります。

まずインターネットで数社に簡易な査定を依頼し、その結果を見てから、訪問してもらう不動産会社を何社か選ぶと良いでしょう。

カテゴリ:売却・相続編

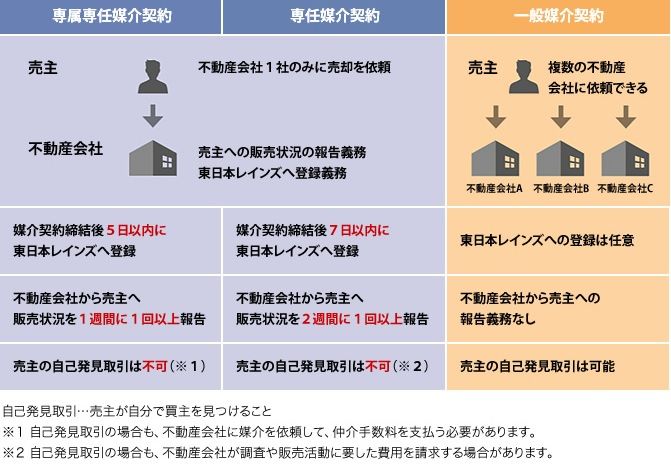

査定の結果、売却を依頼する不動産会社を選んだら、売主として媒介契約を交わします。

依頼先を1社だけにする場合は専任媒介契約または専属専任媒介契約、複数の不動産会社に依頼する場合は一般媒介契約となります。なお、媒介契約を結んだ段階では、まだ不動産会社への手数料は発生しません。

不動産会社に支払う仲介手数料はいわば「成功報酬」なので、支払うのは契約が成立したときです。

具体的には、買主と売買契約を交わしたときに仲介手数料の半額を支払い、物件を引き渡したときに残りの半額を支払うのが一般的です。

カテゴリ:売却・相続編

不動産の売却を依頼する不動産会社には、報酬として仲介手数料を支払います。

仲介手数料にはどのような意味があるのか、いついくら払うのかを知っておきましょう。

仲介手数料は売却活動に対する成功報酬

媒介契約を結んで売却を依頼すると、不動産会社は売却するためにさまざまな活動を行います。

たとえば、チラシを作成してポストに配布したり、購入検討者の物件見学に立ち会ったりといった活動です。

ただし、この報酬はいわゆる「成功報酬」なので、活動が実って買い手が見つかり、売買契約を交わすまで支払う必要はありません。

売れるまではなんでも無制限に不動産会社に依頼できるわけではありません。

仲介手数料の範囲で依頼できるのは、あくまで「通常の仲介業務で発生する費用」に限られます。

例えば売主のたっての希望で遠隔地の購入希望者のところへ交渉に行ってもらう場合の出張費や、通常では行わない特別な広告宣伝をしてもらう費用などは、仲介手数料とは別に請求されます。

仲介手数料の上限が法律で決められている

仲介手数料の金額については、宅地建物取引業法で上限が定められている。

カテゴリ:売却・相続編

不動産を売却するときにかかる費用には、仲介手数料や印紙税、登記費用といった、以下のような費用があります。

売却にかかる費用の内訳は

(1)仲介手数料

(2)印紙税(売買契約書に課税)

(3)登記費用(抵当権抹消などの費用、司法書士報酬)

(4)その他必要に応じて支払う費用(測量費、解体費、廃棄物処分費など)

(5)引越し費用

その他にかかる費用

売却時には必要に応じてかかる費用もあります。

金額は一律ではありませんが、以下は一般的なケースでの目安額を示します。

●廃棄物の処分費……………10万円~50万円程度

●敷地の測量費………………50万円~80万円程度

●建物の解体費………………100万円~300万円程度

●ハウスクリーニング費……5万円~15万円程度

これらの費用は仲介会社に依頼すれば概算を教えてくれて、専門会社も紹介してくれます。

あるいは自分で探して依頼したほうが安く済むケースもあるので、インターネットなどで検索して直接連絡しても良いでしょう。

他にも引っ越しが必要な場合は引っ越し費用も準備しておきましょう。